만화로 보는 서브프라임 모기지 사태

본문

(영화 빅쇼트의 주인공 마이클 버리)

1. 미국 연방준비제도이사회(Fed) 의장 앨런 그린스펀이 저금리 정책으로 미국 국채에 대한 투자를 제한할 수 있음을 천명했다.

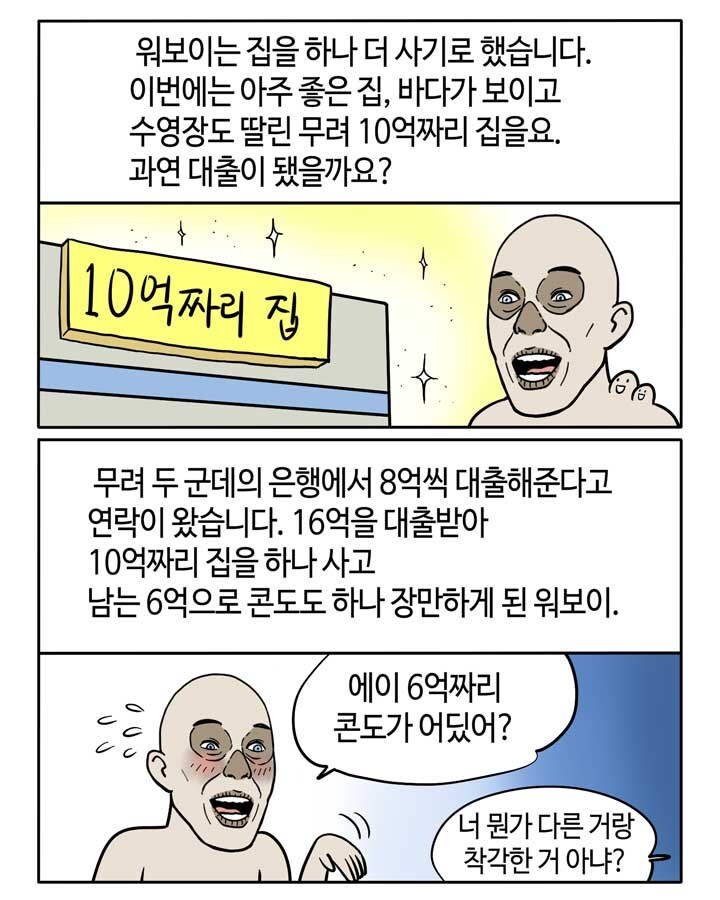

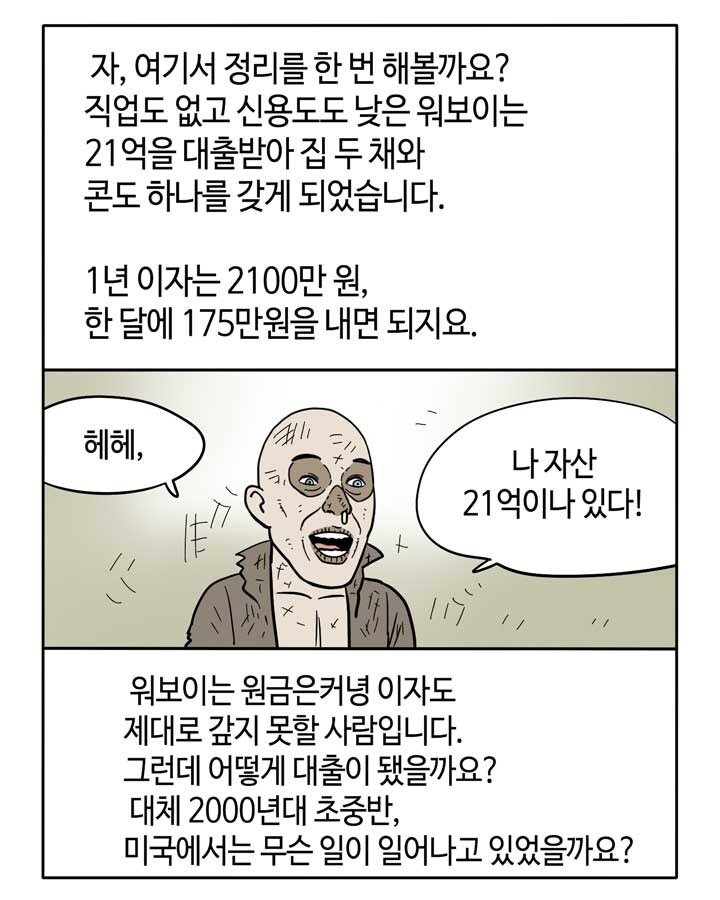

2. 저금리로 인해 미국 부동산 담보대출이 한계에 이르며 이전까지 직장, 재산, 수입 등을 검토해 안전한 우량등급 대출자(프라임)에게만 대출을 해 주던 은행들이 그 다음 등급인 Alt(alternative)등급은 물론 직장, 재산, 수입이 없는 비우량 대출자(서브프라임)에게도 대출을 해주기 시작한다. LTV(담보인정비율) 110% 등(주택담보대출에서 주택의 가치의 110%를 빌려준다)나 죽은 사람에게 대출을 해주는 등 온갖 일이 일어난다. 당시 저금리를 감안하면 돈을 빌려 집을 사지 않는 게 이상한 수준이었다.

3. 주택담보대출저당증권(MBS)과 부채담보부증권(CDO) 등 신규 파생상권이 생기며 위험은 분산된다. 다만 이 안전성은 미국 전체에서 채무불이행이 폭증하지 않는다는 기존 모델에서만 안전하다. 파생상품의 파생상품이 생기며 위험성은 컴퓨터로도 예상하기 힘들어졌고 문제가 생기면 피해는 터져 봐야 알 수 있을 정도로 복잡해졌다.

4. 집값이 계속 오르면 큰 문제가 없다. 하지만 시장에 존재하는 유동성(화폐량)의 크기는 유한하므로 언젠가 집값의 상승은 멈출 수밖에 없다. 그리고 연준이 인플레이션을 잡기 위해 금리를 올리기 시작했다. 고정금리 기간이 끝났거나 변동금리였던 대출의 이자가 급증한다.

5. 직장, 재산, 수입이 있는 우량등급 대출자들은 집값이 떨어져도 빚을 갚을 수 있다. 그러나 대출을 끼고 집을 산 비우량 대출자들은 집값이 떨어지자 빚을 갚지 못하고 담보였던 집을 은행에 넘긴다.

6. 은행들은 이런 식으로 담보로 받은 집을 현금화하기 위해 시장에 내놓는다. 그 결과 부동산 하락을 끊임없이 가속화한다.

7. 집을 팔고도 남은 대출금을 대출자에게 받아낼 수 있다면 그나마 나았을 것이다. 그러나 대공황 시기 집을 팔고도 빚을 갚지 못해 파산한 사람들 때문에 미국의 주택담보대출은 주택담보대출금을 갚지 못하면 집만 넘겨주면 나머지 대출금은 없는 걸로 하는, 유한책임 주택담보대출이었기에 부실채권의 손해를 은행이 전부 떠안았다.

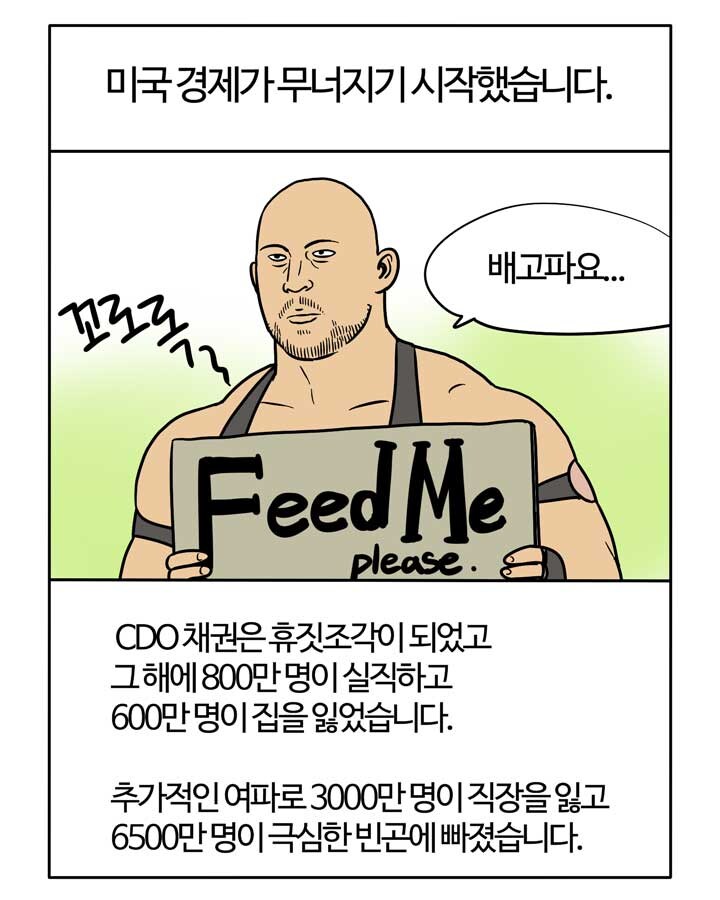

8. 큰 손해를 본 미국 은행들과 그 은행들의 MBS와 CDO를 지급보증(CDS)했던 보험사들이 파산하기 시작한다. 가장 유명한 것이 리먼 브라더스와 AIG. 리먼 브라더스는 당시 미국 4대 투자은행의 하나로 한국 산업은행이 인수를 검토한 바 있다. 후일 밝혀진 사실은 리먼 브라더스의 부실채권액은 6천억 달러로 당시 한국의 1년 예산액과 맞먹었다. 정말 인수했다면 한국 경제는 과장 안하고 망했을지도 모른다. 그리고 AIG의 경우는 미국 정부가 1,600억 달러의 구제금융을 빌려줘 국영화했다. 미국 정부도 어쩔 수 없었던 게 AIG는 전 세계 재보험(보험회사가 드는 보험) 1위 업체였기에 AIG가 무너지면 전 세계 보험사들이 재보험을 날려버리게 되므로 보험시장 전체가 붕괴할 위험이 있었다.

9.물론 이 사태를 예견한 소수의 선각자들이 있었고 이들은 월 스트리트의 신성으로 등극했다. 영화 빅쇼트의 주인공인 실존인물 마이클 버리는 미국 부동산 시장의 붕괴(MBS와 SDO에 대한 공매도)에 배팅했고 2배에 가까운 수익을 올렸다. 그러나 그도 붕괴 시기를 실제 시기의 6개월 정도 이전으로 예상하는 바람에 망할 뻔 했다. 실제보다 6개월 정도 붕괴가 늦었다면 벼락 부자가 아닌 벼락 거지가 되었을 것이다.